예금·적금 계산기는 어떻게 써야 할까? 처음 써도 바로 따라하는 사용법

TL;DR

예금은 목돈을 한 번에 넣을 때, 적금은 매달 나눠 넣을 때 보면 됩니다.

금액, 기간, 단리·복리, 과세 방식만 넣으면 세후 이자와 총 수령액을 바로 확인할 수 있습니다.

결과 카드 오른쪽 위 공유 버튼으로 지금 넣은 조건이 담긴 링크도 복사할 수 있습니다.

이 글에서는 예금 1,000만원, 적금 월 50만원 예시로 화면 흐름을 차근차근 따라가 봅니다.

본문

처음 쓸 때는 "한 번에 넣는 돈인지, 매달 넣는 돈인지"만 먼저 나누면 됩니다. 그다음부터는 생각보다 단순합니다.

예금은 목돈 기준으로, 적금은 월 납입금 기준으로 계산하고 세전 이자, 세후 이자, 총 수령액까지 한 화면에서 바로 보여줍니다.

아래에서는 실제 화면 순서에 맞춰 예금 탭과 적금 탭을 하나씩 따라가 보겠습니다.

계산기 바로가기

먼저 어떤 탭을 써야 하는지 구분하세요

| 구분 | 언제 쓰면 좋은가 | 이 글의 예시 |

|---|---|---|

| 예금 계산기 | 목돈을 한 번에 예치할 때 | 1,000만원, 연 3.5%, 1년 |

| 적금 계산기 | 매달 일정 금액을 납입할 때 | 월 50만원, 연 4.0%, 1년 |

예금 계산기는 한 번에 맡기는 금액을 기준으로 계산합니다.적금 계산기는 매달 넣는 금액이 누적되면서 이자가 붙는 구조를 계산합니다.- 두 탭 모두

단리/복리,일반과세/세금우대/비과세를 선택할 수 있습니다.

예금 계산기 사용법

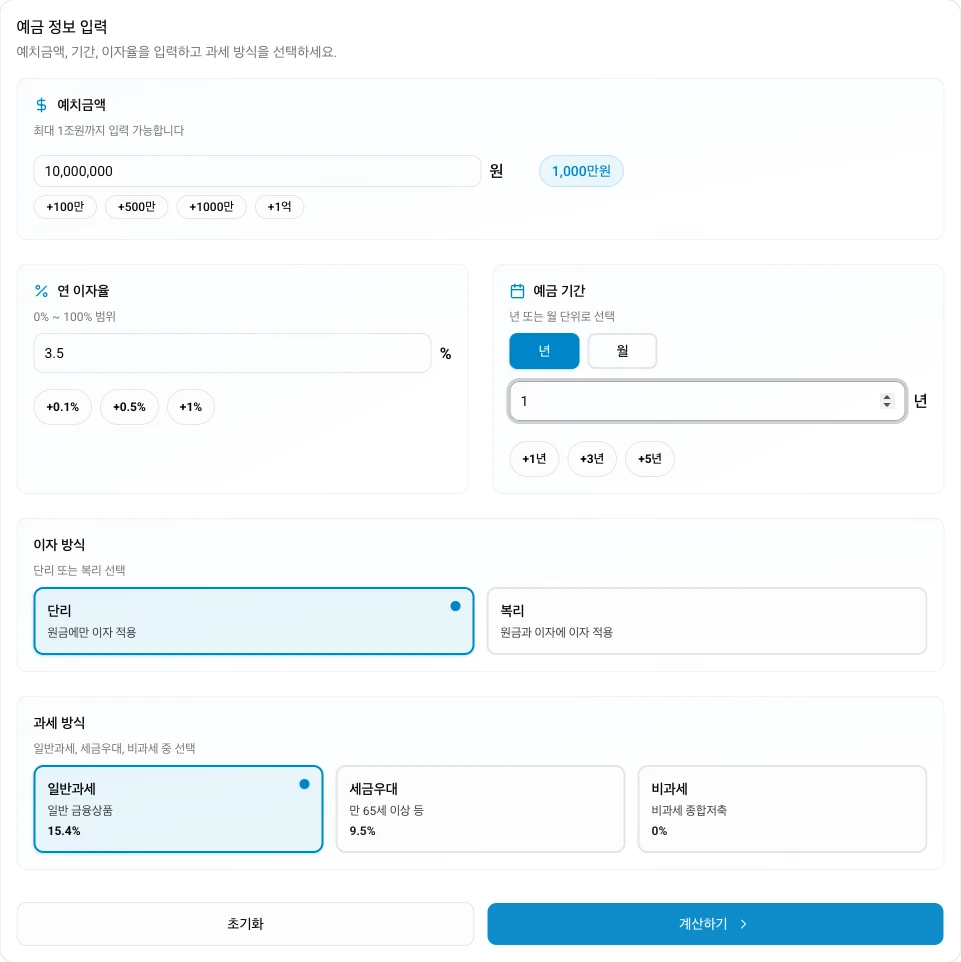

1. 예치금액, 금리, 기간을 입력합니다

예금 탭은 아래 순서대로 넣으면 어렵지 않습니다.

예치금액에 맡길 금액을 입력합니다.연 이자율에 상품 금리를 넣습니다.예금 기간에서년또는월을 고르고 기간을 입력합니다.이자 방식은 상품 설명에 맞게단리또는복리를 고릅니다.과세 방식은 일반과세가 기본이고, 조건이 맞으면 세금우대나 비과세를 선택합니다.

이 글의 예시는 1,000만원, 연 3.5%, 1년, 단리, 일반과세입니다.

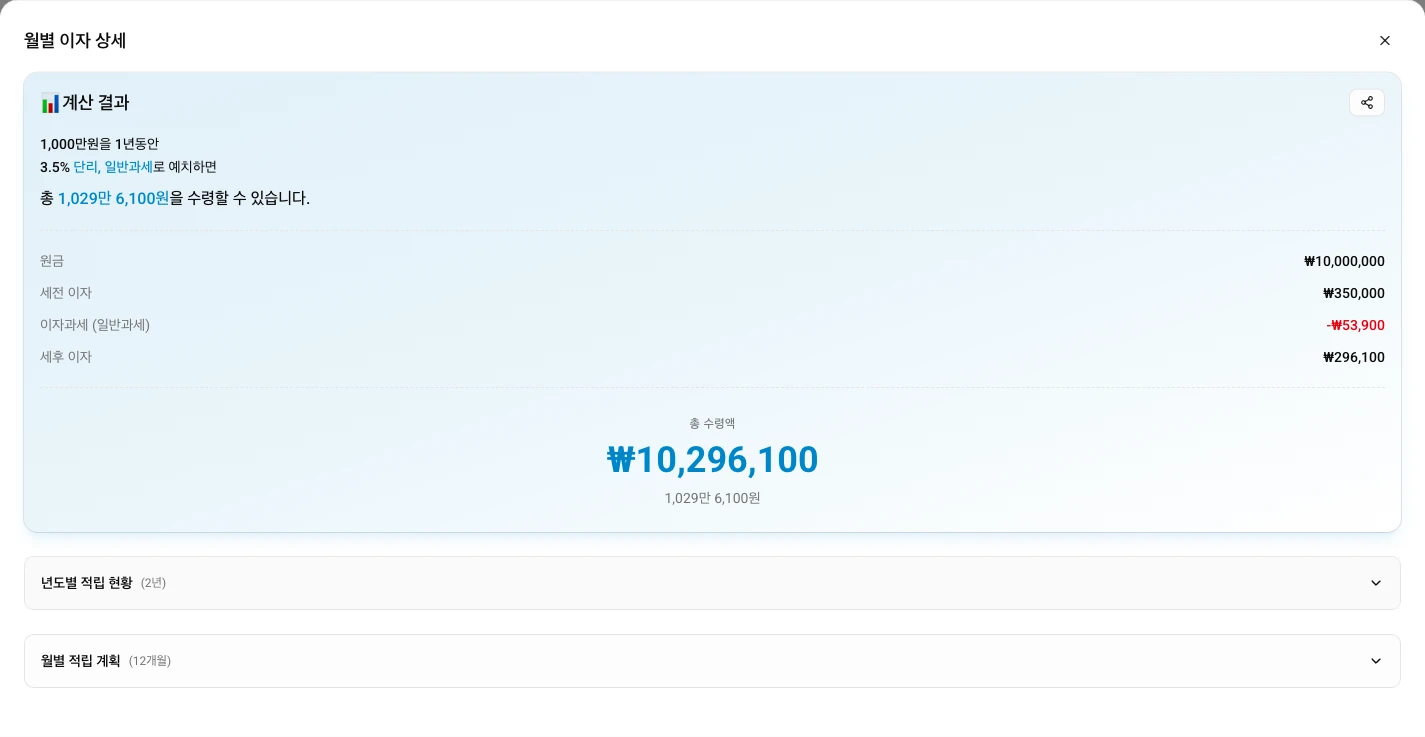

2. 계산 결과에서 세후 수령액을 확인합니다

예시 값으로 계산하면 결과는 이렇게 나옵니다.

- 원금:

10,000,000원 - 세전 이자:

350,000원 - 이자과세:

53,900원 - 세후 이자:

296,100원 - 총 수령액:

10,296,100원

결과에서 세전 이자와 세후 이자를 같이 보여주기 때문에, 실제로 손에 쥐는 금액을 보기 편합니다.

3. 월별 상세 화면에서 흐름을 더 자세히 봅니다

계산 뒤에 열리는 월별 이자 상세 화면에서는 이런 내용을 더 자세히 볼 수 있습니다.

- 상단 요약 카드: 현재 입력한 조건과 총 수령액

년도별 적립 현황: 기간이 길 때 연도 단위로 끊어 보기월별 적립 계획: 월별 누적 구조를 더 세세하게 확인하기

기간이 길거나 단리·복리를 바꿔 비교할 때 특히 보기 좋습니다.

적금 계산기 사용법

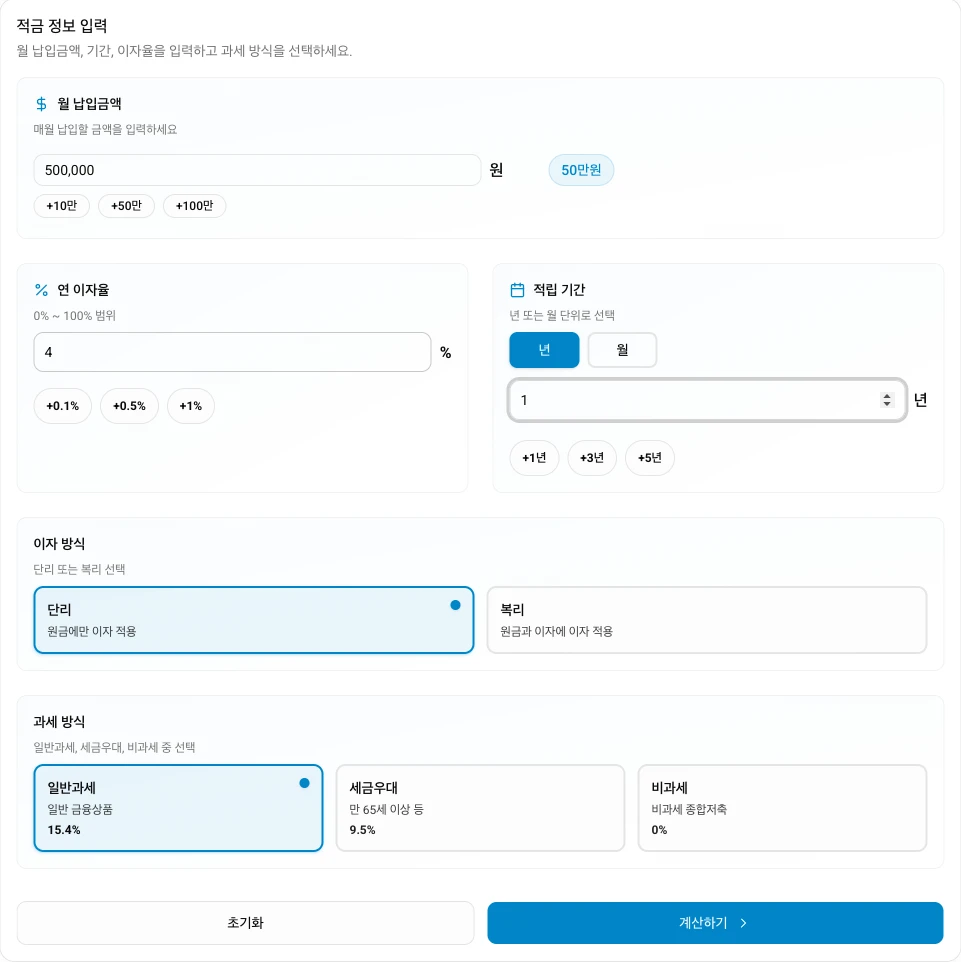

1. 월 납입금액 기준으로 입력합니다

적금 탭도 구조는 비슷하지만, 예치금액 대신 월 납입금액을 넣는다는 점이 핵심입니다.

이 글의 예시는 월 50만원, 연 4.0%, 1년, 단리, 일반과세입니다.

입력은 이렇게 보면 됩니다.

월 납입금액에 매달 넣을 금액을 입력합니다.연 이자율을 입력합니다.적립 기간을년또는월기준으로 선택합니다.이자 방식과과세 방식을 선택합니다.계산하기를 눌러 만기 금액을 확인합니다.

2. 총 납입액과 만기 수령액을 함께 봅니다

예시 값으로 계산하면 결과는 이렇게 읽으면 됩니다.

- 총 납입액:

6,000,000원 - 세전 이자:

130,000원 - 이자과세:

20,020원 - 세후 이자:

109,980원 - 총 수령액:

6,109,980원

적금은 매달 돈이 들어가서 예금과 계산 구조가 다릅니다. 그래서 총 납입액과 총 수령액을 같이 봐야 감이 잘 옵니다.

입력 전에 헷갈리기 쉬운 포인트

| 항목 | 이렇게 보면 쉽습니다 |

|---|---|

| 예금 vs 적금 | 예금은 한 번에 넣고, 적금은 매달 넣습니다. |

| 년 vs 월 | 1년, 2년처럼 이해하기 쉬우면 년, 12개월, 24개월처럼 상품 설명과 맞추고 싶으면 월을 쓰면 됩니다. |

| 단리 vs 복리 | 상품 설명서에 적힌 방식을 그대로 고르는 것이 가장 안전합니다. 복리는 기간이 길수록 차이가 커질 수 있습니다. |

| 일반과세 vs 세금우대 vs 비과세 | 조건이 확실하지 않으면 기본값인 일반과세부터 확인하는 편이 안전합니다. |

링크 공유는 이렇게 쓰면 됩니다

계산 결과 카드 오른쪽 위의 공유 아이콘을 누르면 현재 입력한 조건이 포함된 URL이 복사됩니다.

- 내가 넣은 금액과 기간 조건을 다른 사람에게 그대로 보내고 싶을 때

- 예금 조건과 적금 조건을 저장해두고 비교하고 싶을 때

- 상담 전에 현재 가정한 수치를 공유하고 싶을 때

다시 열어보려면 아래 링크를 누르면 됩니다.

예시 입력값 요약

| 계산 유형 | 금액 조건 | 금리 | 기간 | 이자 방식 | 과세 방식 | 결과 |

|---|---|---|---|---|---|---|

| 예금 | 1,000만원 예치 | 연 3.5% | 1년 | 단리 | 일반과세 | 총 수령액 10,296,100원 |

| 적금 | 월 50만원 납입 | 연 4.0% | 1년 | 단리 | 일반과세 | 총 수령액 6,109,980원 |

한 번 흐름을 익혀두면 다음부터는 금액, 금리, 기간만 바꿔 보면서 원하는 조건을 금방 비교할 수 있습니다.

FAQ

Q1. 예금 계산기와 적금 계산기 중 어떤 탭을 먼저 선택해야 하나요?

한 번에 목돈을 넣는 상품이면 예금 계산기, 매달 일정 금액을 넣는 상품이면 적금 계산기를 선택하면 됩니다. 이 구분만 먼저 맞추면 뒤 입력은 자연스럽게 따라갑니다.

Q2. 세금우대나 비과세를 잘 모르겠으면 어떻게 입력하는 게 좋나요?

조건이 확실하지 않다면 일반과세로 먼저 계산해 보는 편이 안전합니다. 이후 내가 가입하려는 상품이 세금우대 또는 비과세 대상인지 확인한 뒤 다시 비교하면 됩니다.

Q3. 년 단위와 월 단위 입력 결과는 다른가요?

같은 기간을 뜻한다면 결과 해석은 동일합니다. 예를 들어 1년은 12개월과 같은 기간이므로, 본인이 보기 편한 단위로 넣으면 됩니다.

Q4. 공유 버튼은 무엇을 복사하나요?

현재 화면에 입력한 조건이 반영된 페이지 URL을 복사합니다. 다른 사람이 그 링크를 열면 같은 조건으로 계산 결과를 다시 보기 쉽습니다.

Q5. 이 계산 결과를 그대로 은행 상품 비교에 써도 되나요?

기본 비교용으로는 충분히 도움이 됩니다. 다만 실제 금융기관 상품에는 우대금리, 가입 조건, 중도해지 이율, 세부 계산 방식이 더 붙을 수 있으니 최종 판단 전에는 상품 설명서나 금융기관 안내를 꼭 함께 확인하세요.