대출 계산기는 왜 월 상환액보다 총이자를 먼저 봐야 할까?

TL;DR

대출 계산기는 월 상환액만 보면 안 됩니다. 특히 대출 총이자를 먼저 봐야 전체 비용이 보입니다.

월 부담 차이는 작아 보여도, 금리와 기간이 길어지면 총이자 차이는 수천만 원까지 벌어질 수 있습니다.

그래서 대출 비교는 총이자 → 월 상환액 → 조기상환 가능성 순서로 보는 게 훨씬 실용적입니다.

본문

대출을 비교할 때 가장 먼저 눈에 들어오는 건 대개 매달 얼마를 내는가입니다.

하지만 월 상환액만 보면 실제 총비용 구조를 놓치기 쉽습니다.

우리은행 금융계산기 페이지를 보면 월평균 상환금, 총 이자액, 원금 및 총이자액 합계를 함께 보여줍니다.

은행도 월 납입액만으로는 판단이 부족하다고 보기 때문에, 총이자와 총 상환액을 반드시 같이 노출하는 겁니다.

또 공식 안내에는 상기 이자는 월단위로 계산한 것이며, 실제 대출 이자는 일단위로 계산하므로 차이가 있을 수 있다고 적혀 있습니다.

즉, 계산기는 방향을 잡는 데 매우 유용하지만, 최종 상품 조건은 실제 금융기관 안내를 다시 확인해야 합니다.

월 상환액만 보면 왜 판단이 틀어질까

사람은 매달 빠져나가는 돈에 민감합니다.

그래서 월 5만 원, 10만 원 차이는 크게 느끼는데, 20년, 30년에 걸쳐 누적되는 총이자는 상대적으로 둔감하게 봅니다.

문제는 대출이 바로 그 심리를 파고든다는 점입니다.

월 부담을 조금 줄이는 대신 기간을 늘리면, 총이자는 생각보다 크게 늘어납니다.

예시로 보면 훨씬 선명합니다

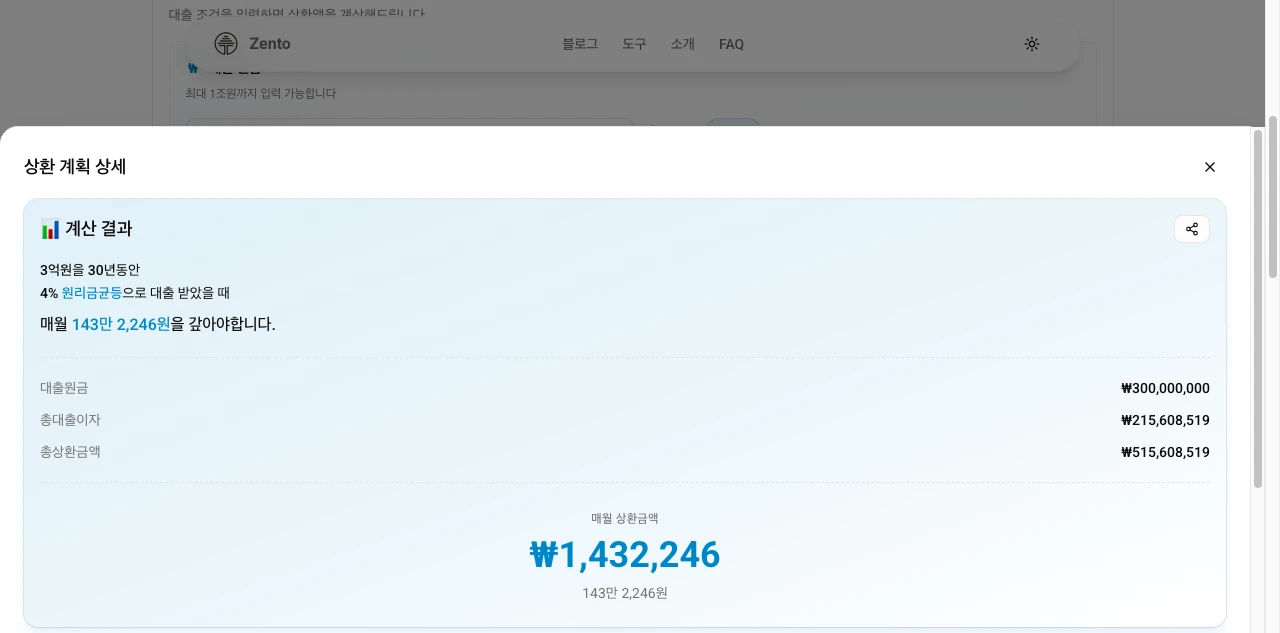

아래 예시는 원리금균등상환 기준으로 계산한 값입니다.

| 조건 | 월 상환액 | 총 상환액 | 총이자 |

|---|---|---|---|

| 3억원, 30년, 연 4.0% | 1,432,246원 | 515,608,519원 | 215,608,519원 |

| 3억원, 30년, 연 4.5% | 1,520,056원 | 547,220,135원 | 247,220,135원 |

월 상환액 차이는 약 8만 8천 원입니다.

그런데 총이자 차이는 약 3,161만 원입니다.

이 표가 말하는 건 단순합니다.

월 납입액 차이가 작아 보여도, 대출 전체 비용은 완전히 다른 문제라는 뜻입니다.

그래서 계산기는 이렇게 봐야 합니다

1. 총이자를 먼저 본다

먼저 “이 조건으로 끝까지 갔을 때 총이자가 얼마인가”를 봅니다.

이 숫자가 예상보다 크다면, 그때부터 금리나 기간을 손대는 게 맞습니다.

2. 그다음 월 상환액을 본다

총이자가 좋아 보여도 월 부담이 버거우면 현실성이 없습니다.

그래서 두 번째 단계에서 월 상환액을 봐야 합니다.

3. 조기상환 가능성을 같이 본다

실제 대출은 끝까지 그대로 가는 경우보다, 중간에 갈아타거나 일부 상환하는 경우가 많습니다.

그래서 “내가 3년 안에 일부를 갚을 수 있는가”까지 같이 보는 게 실전 판단입니다.

사람들이 가장 많이 놓치는 세 가지

기간을 늘리면 월 부담만 줄어든다고 생각하는 것

기간이 늘어나면 월 상환액은 줄지만, 원금을 오래 들고 가기 때문에 총이자는 커집니다.

금리 0.5%p 차이를 작게 보는 것

짧은 소비에서는 작아 보여도, 대출은 원금과 기간이 커서 차이가 눈덩이처럼 불어납니다.

중도상환수수료 때문에 전체 이자 구조를 무시하는 것

중도상환수수료는 중요하지만, 수수료만 보고 총이자를 놓치면 전체 판단이 왜곡될 수 있습니다.

우리 도구에서는 이렇게 비교하면 됩니다

- 같은 원금으로 금리만 바꾸기

- 같은 원금으로 기간만 바꾸기

- 원리금균등과 원금균등을 나눠 보기

- 조기상환을 할 수 있는 시점을 따로 가정해 보기

바로 연결되는 도구:

FAQ

월 상환액이 낮으면 무조건 좋은 대출 아닌가요?

아닙니다. 월 부담은 낮아도 기간이 길면 총이자가 크게 늘 수 있습니다. 그래서 월 상환액만으로 판단하면 위험합니다.

총이자를 먼저 보면 어떤 장점이 있나요?

내가 결국 얼마를 더 내는지 먼저 볼 수 있어서, 단기 현금흐름에만 끌려가는 실수를 줄일 수 있습니다.

공식 계산기 값과 실제 대출 이자가 완전히 같나요?

그렇지는 않습니다. 공식 금융계산기 안내에도 월단위 계산과 실제 일단위 계산은 차이가 있을 수 있다고 적혀 있습니다. 계산기는 비교 기준을 잡는 도구로 보는 게 맞습니다.

출처

결론

대출 계산기의 핵심은 월 상환액이 아니라 총이자입니다. 월 부담은 현재를 보여주고, 총이자는 결국 내가 얼마를 더 내게 되는지를 보여줍니다.

최신 업데이트: 2026-04-03작성자 전문성: Zento 편집실